728x90

반응형

SMALL

“우리는 신을 믿는다. 그 외의 모든 사람은 데이터를 가져오라.” - W. 에드워즈 데밍

—

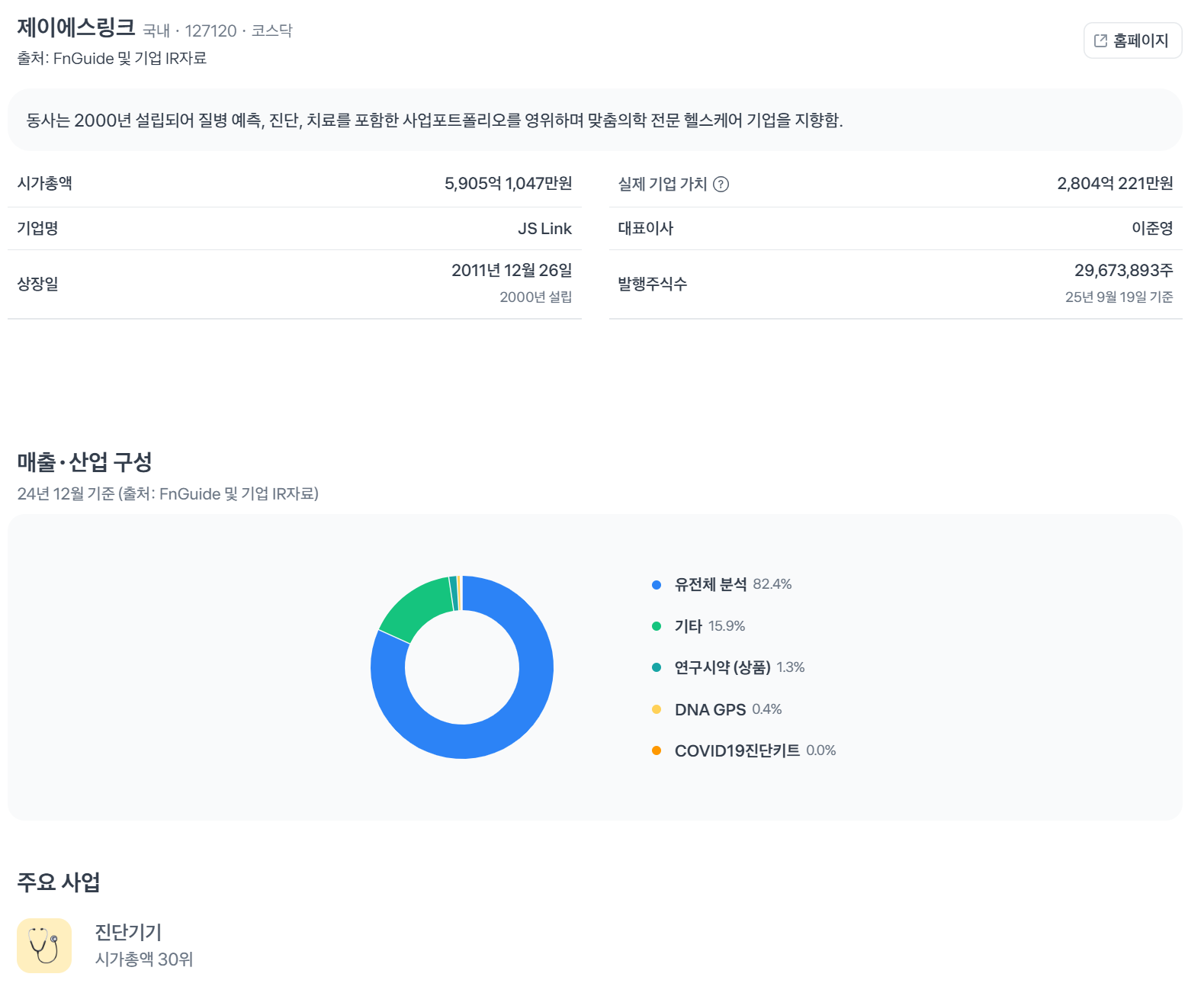

1) 한눈에 보는 스냅샷

- 기업명: JS Link(제이에스링크)

- 시장/종목: 국내 · 코스닥 · 127120

- 설립/상장: 2000년 설립, 2011년 12월 26일 상장

- 대표이사: 이준영

- 발행주식수: 29,673,893주

- 시가총액: 5905억 1047만원

- (자료에 제시된) ‘실제 기업 가치’: 2804억 0221만원

- 기준일: 2025년 9월 19일

- 포지셔닝: 질병 예측·진단·치료를 포괄하는 맞춤의학(정밀의학) 지향 헬스케어 기업

Tip: 자료상 “시가총액 30위” 표기가 있으니 비교군/지수 내 포지션 확인 시 참고하세요.

—

2) 사업 구조와 매출 구성(24년 12월 기준)

- 유전체 분석: 82.4%

- 기타: 15.9% (진단기기 등 포함)

- 연구시약(상품): 1.3%

- DNA GPS: 0.4%

- COVID-19 진단키트: 0.0%

핵심 해석

- COVID-19 매출은 사실상 소멸(0.0%) → 본업(유전체 분석) 중심으로 포트폴리오가 정리.

- 매출의 대다수를 유전체 분석이 견인 → 정밀진단/연구수탁/동반진단(CDx) 연계 가능성에 초점.

- DNA GPS 등 DTC 영역은 아직 미미한 비중(0.4%)으로, 규제/수요 변화가 변수.

—

3) 2025년 상반기 핵심 포인트 정리

- 포트폴리오 재정렬 확인: 유전체 분석 비중이 높고, 코로나 특수는 완전히 종료된 그림.

- 수익성 프레임 재점검 필요: 유전체 분석 비즈니스는 장비/시약 단가, 턴어라운드 타임(TAT), 가동률이 마진을 좌우. 장비 세대교체(예: 차세대 NGS 플랫폼 도입 여부)와 원가구조 점검이 관건.

- 규제 및 수요 환경: 국내 정밀의료·바이오 빅데이터 정책이 지속되는 가운데(국가 차원의 사업 추진), DTC 유전자 검사 범위/활용도 확대 논의가 이어지는 흐름은 모니터링 포인트.

- 밸류에이션 괴리: 제공 자료 기준, 시가총액 대비 ‘실제 기업 가치’(표기 수치)와의 괴리가 존재 → 지표 정의(EV/적정가치 등) 확인 필요.

—

4) 하반기 투자 방향 제안(체크리스트 중심)

- 실적 드라이버 점검

- 유전체 분석 수주 트렌드: 병원·제약/바이오 향 연구/진단 수탁 증감

- 믹스 변화: 임상/진단 비중↑ vs 연구용(RUO) 비중↑에 따른 마진 변화

- 가동률/단가: 장비 가동률과 평균단가(ASP), TAT 개선 여부

- 사업 확장 신호

- CDx(동반진단)·바이오마커 개발 파트너십 발표

- 글로벌 레퍼런스/해외 수주 공시

- 진단기기 라인업/인허가 업데이트(국내·해외)

- 비용·투자 관리

- 장비 교체/확충 CAPEX 및 감가상각 증가 폭

- 시약 조달 단가/환율 민감도

- 인력(바이오인포매틱스·임상) 확충과 생산성

- 규제·정책

- DTC 관련 가이드라인 변화

- 정밀의료·바이오 빅데이터 국가 사업(컨소시엄/과제) 참여 여부

—

5) 리스크와 대응 포인트

- 단가 압박/경쟁 심화: 국내외 NGS 경쟁사와 가격경쟁, 시약 원가 구조 변화 → 차별화(속도·품질·임상레퍼런스) 필요

- 장비 세대교체 리스크: CAPEX와 감가 부담, 베ンダ 종속성 → 단계적 투자·가동률 최적화

- 규제·인증 변수: DTC/진단 인허가 환경 변화, 각국 규제 차이 → 포트폴리오 분산 및 지역별 전략

- 고객 집중도: 특정 대형 고객 의존 시 실적 변동성 확대 → 고객 분산·장기계약 확대

—

6) 밸류에이션 힌트(자료 기반 관찰)

- 제공 수치상 시가총액(약 5905억)과 ‘실제 기업 가치’(약 2804억) 간 괴리가 표기됨.

- 지표 정의(EV·적정가치·내부 산정치 등)와 산출 가정(현금/부채/미래 현금흐름)을 반드시 확인하세요.

- 유전체 분석 비즈니스는 설비·시약 구조상 고정비 레버리지 효과가 커, 매출 스케일업 시 마진 개선 여지가 있음. 반대로 수주 공백 시 레버리지 역효과가 나타남.

—

7) 코멘트: 왜 지금 제이에스링크를 볼까?

- 본업으로의 선명한 피봇: 코로나 특수 이후, 유전체 분석 중심 체질로 재정렬.

- 정밀의학 메가트렌드: 국가·산업 차원의 정밀진단·바이오 데이터 축적 흐름은 중장기 수요를 뒷받침.

- 선택과 집중: DNA GPS·연구시약 등은 보조축, 핵심은 NGS 기반 수탁/진단 가치사슬 고도화.

“유전체학은 의학을 근본부터 바꿀 것이다.” - 프랜시스 콜린스

—

8) 투자자 메모(실행 체크리스트)

- IR/공시: 신규 파트너십(제약·병원), CDx 프로젝트, 해외 인허가 소식

- 분기 실적: 매출 스케일, 원가율, 감가상각, 영업현금흐름 추이

- 설비·CAPEX: 신규 장비 도입과 생산성 지표(가동률/TAT)

- 규제 뉴스: DTC 범위·정밀의료 정책 변화

—

9) 마무리 조언

- 접근법: 이벤트 드리븐(공시/인허가/파트너십) 분할 접근 + 실적 확인 후 비중 조절

- 비중 가이드: 헬스케어 변동성을 감안해 포트폴리오 내 분산 유지

- 원칙: 데이터로 판단하고, 가정은 나중에. 숫자가 나올 때 행동한다.

“시장은 단기적으로 투표기계, 장기적으로 저울이다.” - 벤저민 그레이엄

—

#제이에스링크 #JSLink #127120 #코스닥 #유전체분석 #정밀의학 #맞춤의학 #NGS #진단기기 #연구시약 #DNAGPS #바이오데이터 #동반진단 #CDx #DTC유전자검사 #의료데이터 #바이오인포매틱스 #정밀진단 #헬스케어 #K바이오 #바이오주 #진단주 #성장주 #시가총액 #기업가치 #FnGuide #IR자료 #2025전망 #상반기이슈 #하반기전략 #CAPEX #가동률 #TAT #원가구조 #환율리스크 #규제이슈 #파트너십 #매출믹스 #밸류에이션

728x90

반응형

LIST

'투자' 카테고리의 다른 글

| 🚀 NHN KCP(060250) 2025년 투자 가이드: 핀테크의 숨은 원톱을 잡아라 (1) | 2025.09.19 |

|---|---|

| 📊 금리 인하 시대, SCHM이 포트폴리오의 중추가 되는 이유 (2) | 2025.09.19 |

| 🧬 올릭스(226950) 2025년 심층 분석: RNA 치료제의 글로벌 리더, 신약 개발의 새 지평을 열다 (1) | 2025.09.19 |

| 📱 다날(064260) 2025년 완벽 분석: 핀테크 결제의 선구자, 새로운 성장 동력을 찾다 (0) | 2025.09.19 |

| 💊 비올(335890) 2025년 완벽 분석: K-바이오의 숨은 진주, 글로벌 도약을 꿈꾸다 (0) | 2025.09.19 |