팔란티어 테크놀로지스 (PLTR) 주식 분석: 투자 전망과 성장 가능성

안녕하세요, 투자자 여러분! 오늘은 AI 및 데이터 분석 소프트웨어의 선두주자 팔란티어 테크놀로지스 (Palantir Technologies Inc., NASDAQ: PLTR) 주식에 대해 분석하겠습니다. 팔란티어는 Gotham, Foundry, Apollo, AIP 플랫폼을 통해 정부 및 상업 고객에게 데이터 통합과 의사결정 솔루션을 제공하며, AI 붐으로 주목받고 있습니다. 이 보고서는 2025년 8월 20일 기준 최신 데이터를 바탕으로 PLTR 주가, 최근 동향, 성장성, 투자 전망을 다룹니다. 투자 전 DYOR하세요!

기업 개요

팔란티어 테크놀로지스(Palantir Technologies Inc.)는 2003년 설립된 콜로라도주 덴버 기반의 소프트웨어 기업으로, 데이터 분석 및 AI 플랫폼을 통해 정부와 민간 기업의 데이터 통합, 분석, 운영 의사결정을 지원합니다. 주요 고객은 미국 정보국(USIC), 국방부, Morgan Stanley, Airbus 등이며, 2024년 기준 직원 수는 약 3,940명입니다.

- 주요 사업:

- Palantir Gotham: 정보 및 방산 분야, 데이터 분석으로 예측 및 대응 지원.

- Palantir Foundry: 상업 기업의 데이터 통합 및 분석 플랫폼 (예: Morgan Stanley, Merck).

- Palantir Apollo: 클라우드 환경에서 소프트웨어 배포 및 업데이트 자동화.

- Palantir AIP: 대규모 언어 모델(LLM)을 활용한 AI 솔루션.

- 최근 동향:

- 2025년 8월 5일: Fujitsu와 생성 AI 라이선스 계약 체결, 일본 시장 확장.

- 2025년 8월 8일: 2분기 매출 10억 USD (+48% YoY), 순이익 3.27억 USD (+314% YoY).

- 2025년 8월 8일: Microsoft Azure Government 클라우드에 플랫폼 배포, 주가 +10% 상승.

- 2024년 11월 26일: NYSE에서 Nasdaq Global Select Market으로 상장 거래소 변경.

- 2024년 9월 6일: S&P 500 지수 편입.

주식 현황 분석

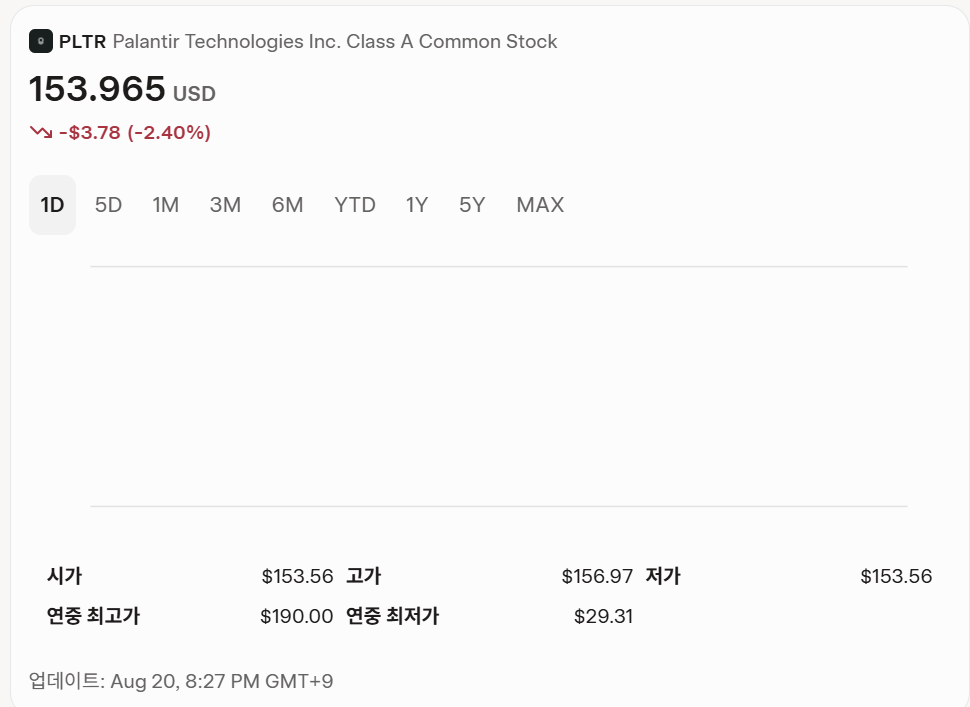

2025년 8월 20일 기준, 팔란티어 (PLTR) 주식 현황은 다음과 같습니다 (상단의 finance card 참고):

- 주가: 153.965 USD (약 215,551 KRW, 환율 1 USD = 1,400 KRW 기준).

- 시가총액: 약 4,128.6억 USD (약 5,780조 KRW).

- 24시간 주가 변동: -2.40% (전일 종가 157.75 USD).

- 52주 고점/저점: 고점 190.00 USD (266,000 KRW, 2025년 8월 12일), 저점 29.31 USD (41,034 KRW). 현재 고점 대비 -18.97%, 저점 대비 +425.41%.

- 1개월 추세: 7월 20일 151.70 USD → 8월 20일 153.965 USD (+1.49%).

- 1년 추세: 2024년 8월 31.48 USD → 2025년 8월 153.965 USD (+389.22%).

- 거래량: 평균 5,000만 주, 최근 안정적.

- 재무 하이라이트 (2025년 2분기):

- 매출: 10억 USD (+48% YoY).

- 순이익: 3.27억 USD (+314% YoY).

- EPS: 0.33 USD (TTM).

- EBITDA: 5.98억 USD, 마진 11.93%.

- 비용 비율: 0.75% (ETF 아님, 비교 불가).

- X 반응: AI 성장과 S&P 500 편입으로 낙관적, 그러나 고평가 우려 (@Stocktwits, @ValleyAI_X).

기술적 분석

- RSI (14일): 약 50 (중립, 과매수에서 조정 후 안정).

- 지지선/저항선: 지지선 150 USD, 저항선 190 USD.

- 추세: 단기 조정 (-2.40%), 장기 강세 (+389.22%). 변동성 8.02%, 베타 2.38 (시장 대비 고변동성).

- 예측: 12개월 목표가 151.31 USD (최대 210 USD, 최소 45 USD, 20명 분석가 평균).

참고: 주가 차트는 상단 finance card 또는 Yahoo Finance, Nasdaq, TradingView에서 확인하세요.

성장성 분석

팔란티어는 AI 및 데이터 분석 시장(2030년까지 연평균 30% 성장 예상)에서 선도적 위치를 점하고 있습니다. 2024년 매출 28.7억 USD (+28.79% YoY), 순이익 4.62억 USD (+120.27%)로 성장세가 뚜렷하며, Rule of 40 점수 94% (매출 성장률 + 영업 마진)를 기록했습니다. 그러나 높은 P/E 비율(200배 이상)으로 고평가 논란이 있습니다.

성장 요인

- AI 및 방산 수요: Gotham과 AIP로 미국 CIA, 국방부, NHS 등 주요 고객 확보.

- 상업 부문 성장: 2분기 상업 매출 +92% YoY, 425개 이상 100만 USD 계약 체결.

- 글로벌 확장: Fujitsu와의 일본 시장 진출, Microsoft Azure 파트너십.

- S&P 500 편입: 투자자 신뢰 강화 및 기관 투자 유입.

가격 예측

연도 최소 가격 (KRW) 평균 가격 (KRW) 최대 가격 (KRW)

| 2025 | 196,000 | 210,000 | 280,000 |

| 2026 | 224,000 | 252,000 | 336,000 |

| 2030 | 280,000 | 350,000 | 420,000 |

참고: 예측은 AI 시장 성장과 계약 확대 가정 하에 추정. 분석가 목표가 134.72 USD (현재 대비 -14.60%).

위험 요인

- 고평가 논란: P/E 비율 200배 이상, Citron Research의 공매도 보고서로 단기 하락 (-9.35%, 8월 19일).

- 규제 리스크: NHS 데이터 공유 논란, 프라이버시 우려.

- 경쟁: CoreWeave, CrowdStrike, OpenAI 등 AI 및 클라우드 경쟁 심화.

- 변동성: 베타 2.38, 단기 조정 리스크.

결론

팔란티어 (PLTR)는 주가 153.965 USD (+389.22% YoY)로 AI 및 데이터 분석 시장의 강자로 자리 잡았으며, S&P 500 편입과 상업 부문 성장(+92%)으로 장기 전망이 밝습니다. 그러나 높은 P/E 비율과 최근 5일 연속 하락(-9.35%)으로 단기 조정 가능성이 있습니다. 분석가 평균 목표가 134.72 USD로 보수적 전망이며, 투자 등급은 "Hold" (구매 4, 판매 4, 중립). 포트폴리오 1-2% 이내로 고위험/고수익 투자로 접근하고, 회사 웹사이트와 X (@PalantirTech)를 통해 뉴스를 모니터링하세요.

투자는 본인 책임! 궁금한 점 있으시면 댓글로 문의해 주세요.

출처: